Salarié en France mais vivant habituellement à l'étranger, comment payer mes impôts ?

En tant que salarié résidant à l'étranger mais travaillant en France, il est essentiel de comprendre vos obligations fiscales. Bien que vous ne résidiez pas en France, vos revenus français sont imposables, sauf disposition contraire de la convention fiscale entre la France et votre pays de résidence. Découvrez comment déclarer vos revenus, calculer votre impôt et vous conformer aux réglementations fiscales, tout en évitant les doubles impositions.

Le cas général : Doit-on déclarer des revenus et payer des impôts en France en tant que non-résident ?

En tant que non-résident, vos revenus provenant de sources françaises sont imposables, sauf disposition contraire de la convention fiscale entre la France et votre pays de résidence. Ces revenus comprennent les revenus fonciers, les revenus professionnels, les plus-values et les retraites versées par des caisses établies en France.

La retenue à la source peut être appliquée directement sur ces revenus par votre employeur ou la caisse de retraite. Cependant, ils doivent être déclarés chaque année dans votre déclaration de revenus, où vous pouvez choisir le calcul de l'impôt selon le taux moyen, déterminé à partir du barème progressif appliqué à l'ensemble de vos revenus, ou le taux forfaitaire minimum.

Cette option peut être avantageuse, surtout si vos revenus étrangers sont faibles, avec un taux pouvant être bien inférieur à 20%.

Si vous n'optez pas pour le taux moyen, vos revenus seront taxés au taux minimum de 20% jusqu'à un certain seuil, puis à 30% au-delà. Il est donc conseillé de choisir le taux moyen si cela vous est plus favorable.

Pour recalculer ce taux moyen et non pas appliqué le taux minimum, il vous sera habituellement demandé une copie de votre dernier avis d'imposition de votre pays de résidence couvrant l'année civile concernée (par exemple deux Taxable income dans le cas anglais, puisque l'année fiscale britannique débute en avril).

Comment bénéficier du taux moyen d'imposition

Pour ce faire, il doit cocher, la « Bénéficier du taux moyen » en bas de l'étape 3 dans la rubrique « non-résident » si vous remplissez votre déclaration en ligne.

ATTENTION: Dans le cas où certains de vos revenus ont été soumis à la retenue à la source des non-résidents (traitements et salaires, pensions, rentes…), il convient également de cocher dans cette même rubrique « Retenue à la source des non-résidents ».

Voir aussi le site AlliancesSolidaire.org où tout est très bien expliqué avec un pas-à-pas.

Cependant, même si vous êtes imposé en France, vous devez également vous conformer aux obligations fiscales de votre pays de résidence. Celui-ci peut exiger la déclaration de l'ensemble de vos revenus, français et étrangers, mais il éliminera les doubles impositions conformément à la convention fiscale conclue avec la France.

Le défi de la retenue à la source sur les salaires français pour les non-résidents

Les résidents fiscaux en France voient leurs traitements, salaires, rentes et pensions de retraite soumis au prélèvement à la source (PAS). Pour les non-résidents, ces mêmes revenus sont soumis à la retenue à la source des non-résidents (RAS NR) s'ils sont considérés comme provenant de sources françaises imposables en vertu des conventions internationales.

La RAS NR est prélevée par l'employeur ou la caisse de retraite selon un barème annuel avec des taux de 0 %, 12 % et 20 %, après un abattement de 10 %. Taux 2023 :

- 0 % pour la fraction de la rémunération inférieure à 16 820 € ;

- 12 % pour la fraction des revenus comprise entre 16 820 € à 48 790 € ;

- 20 % pour la fraction des revenus supérieure à 48 790 €.

Lorsque plusieurs sources de revenus sont impliquées, une régularisation est nécessaire pour calculer le taux d'imposition global. Par exemple, si vous recevez des pensions de deux débiteurs, le montant de la RAS NR prélevée individuellement peut différer de ce qui est dû sur l'ensemble des revenus perçus pendant l'année. Cette régularisation garantit l'application correcte de la retenue à la source.

Exemple donné sur le site des impôts :

Deux débiteurs vous versent respectivement 10 000 € et 14 000 € de pensions, après abattement. Ils appliquent chacun le barème de la RAS NR.

La RAS prélevée s'élève à : (10 000 x 0%) + (14 000 € x 0%) = 0 €

Or, pour déterminer le montant de RAS due sur l'ensemble des revenus perçus durant l'année, il convient d'additionner le total des pensions versées (soit 24 000 €), puis de les imposer au barème de la RAS comme suit :

- 0% jusqu'à la fraction inférieure à 16 820 € ;

- 12% pour l'excédent, soit : (24 000 € - 16 820 €) x 12% = 862 €.

Une régularisation du montant non prélevé de la RAS NR (862 €) est donc effectuée pour rétablir les modalités correctes d'application de la retenue à la source.

En tant que non-résident fiscal, vous devez déclarer vos traitements, salaires et pensions dans les rubriques appropriées de votre déclaration de revenus n°2042.

- vos traitements et salaires doivent être indiqués dans les rubriques 1AF et suivantes ;

- vos pensions doivent être indiquées dans les rubriques 1 AL et suivantes.

Si votre employeur ou votre caisse de retraite a correctement rempli les déclarations DSN/PASRAU, le montant de la RAS NR prélevée sera prérempli dans la case correspondante.

En ligne, lors de la déclaration, vous pouvez saisir à l'étape 3 la retenue à la source spécifique des non-résidents qui a été pratiquée sur vos revenus de source française. Vous devez alors cocher la case "Retenue à la source des non-résidents" pour pouvoir souscrire la déclaration 2041-E puis compléter les champs concernés le cas échéant.

Sur la déclaration papier 2042 vous indiquez le total en 8TA et remplissez la déclaration 2041-E.

Si vous avez perçu des revenus pour toute l'année, vous devez répondre "Oui" à la question spécifique. Sinon, vous devez cocher "Non" et ajuster les périodes de perception des revenus. Si aucune RAS NR n'a été prélevée, vous devez indiquer "0" dans la colonne correspondante. Si votre employeur ou votre caisse de retraite a bien fait les choses, tout devrait déjà être prérempli.

Les cotisations sociales pour les non-résidents français

Pour les non-résidents fiscaux, les contributions sociales s'appliquent aux revenus immobiliers et aux plus-values immobilières provenant de sources françaises.

Toutefois, depuis le 1er janvier 2019, les personnes affiliées à un régime obligatoire de sécurité sociale dans un pays de l'EEE ou en Suisse sont exonérées de CSG et de CRDS, même si elles résident au Royaume-Uni, qui a quitté l'Union Européenne en 2021. Toutefois, ces revenus restent soumis à un prélèvement de solidarité au taux de 7,5 %.

Donc si vous n'êtes pas affilié à la sécurité sociale française ni à aucun régime social français étant résident dans un autre pays cité ci-dessus, vous n'êtes pas redevable du paiement de la CSG et CRDS qui doivent être déduis des impôts. Il vous sera habituellement demandé une preuve d'affiliation au régime d'assurance santé du pays (par exemple votre National Insurance record avec votre National Insurance letter dans le cas anglais sur le site www.gov.uk)

Il convient de noter qu'il existe une exception pour les agents de l'État, des collectivités territoriales ou de la fonction publique hospitalière en poste à l'étranger. Ils demeurent redevables de l'ensemble des prélèvements sociaux sur les revenus du patrimoine s'ils remplissent les conditions pour avoir le statut de résident fiscal français.

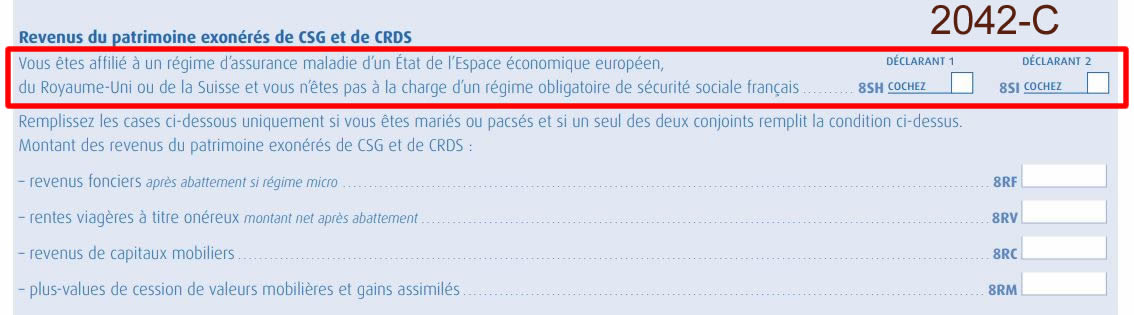

Pour bénéficier de l'exonération de CSG et de CRDS, vous devez remplir une déclaration de revenus et cocher les cases 8SH (déclarant 1) et / ou 8SI (déclarant 2) dans la rubrique "8 - Divers" de la déclaration 2042 C.

Réclamation pour récupérer les paiements de CSG/CRDS

En cas d'omission de déclaration, vous pouvez faire une réclamation contentieuse pour récupérer les paiements de CSG/CRDS. Cette réclamation peut être envoyée via la messagerie sécurisée de votre espace particulier ou par courrier au Service Impôt des Particuliers Non-Résidents, accompagnée de tous les justificatifs nécessaires (déclaration fiscale et preuve d'affiliation au service de santé dans votre pays de résidence).

Une réclamation par messagerie sécurisée garantit sa réception par le service compétent, évitant ainsi de devoir contacter à nouveau l'administration fiscale.

Le site meilleurtaux.com explique que les demandes de restitution des prélèvements sociaux ne peuvent concerner que les années 2012 à 2015. À partir de 2016, les prélèvements sociaux sur les revenus du patrimoine ne peuvent plus faire l'objet de contestation. En effet, la loi de financement de la sécurité sociale pour 2016 a réaffecté ces prélèvements à des prestations "non contributives", telles que le Fonds de solidarité vieillesse, la caisse d'amortissement de la dette sociale (Cades) et la caisse nationale de solidarité pour l'autonomie (CNSA). Ainsi, ces prélèvements ne sont plus considérés comme des cotisations sociales mais comme un impôt.

Partagez votre expérience, participez à la discussion et laissez des commentaires sur notre forum ICI.

Auteur: Cyrilexpat

Auteur: CyrilexpatFrench & British national

CEO Habilis Digital Ltd